“小程序”成为初创企业低成本试错的首选!电商+SaaS的大人小店或借壳上市

当港股投资者还沉浸在恒生跌超2%的悲观情绪时,港股$电讯首科(03997)$ 盘后的一则公告吸引了我的注意。

电讯首科公告,全资附属公司Daren Group与北京信科达通拟建立全面业务合作伙伴关系,其中北京信科达通拥有“大人小店”品牌,是一家支付宝白金服务提供商,主要提供软体即服务、电子销售和营销以及为电子商务运营商提供解决方案。

“大人小店”究竟是怎样一个品牌?为什么我会对这则公告感兴趣?电讯首科与信科达通合作后会给两家企业带来哪些投资机会?下面教主来说一下自己的看法!

一、消费习惯的变化成就了大人小店。

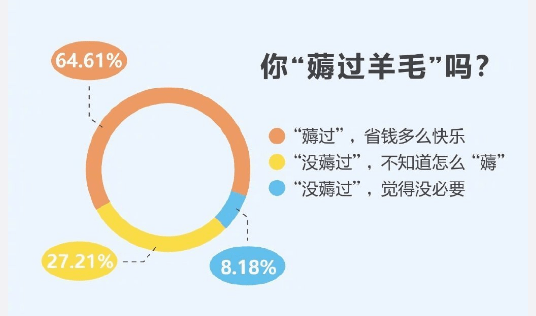

《中国青年报》2020年9月14日发布的《2020大学生理性消费报告》显示,64.61%的受访大学生“薅过羊毛”。

以淘宝特价版为代表的工厂直供平台逐渐成为年轻人消费的新宠,引领着“新节俭主义”。

我国电子商务总额已超过社会零售品总额的30%,后续增长空间相对有限,不论是大零售商还是电子商务等微商,都需要回归服务客户的“初心”。传统电商营销的支配方在平台,但在经济发展降速后,通过平台公域卖标品的模式难以让商家销量“更上一层楼”了。

一方面是因为短视频更符合年轻用户的口味。年轻用户较多,消费欲望更强,开始有用户/商家离开大平台;

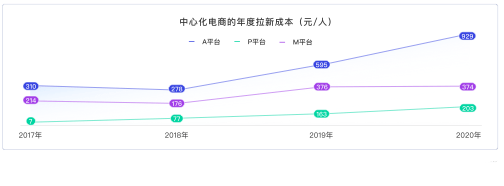

另一方面是公域流量的获客成本不断提升。数据显示,过去十年间,中心化电商在线获客成本从2010年的平均37.2元,一路上涨到2019年的486.7元。2020年,头部电商的获客成本更是出现了快速上行。

虽然“私域”流量池构建需要时间,但长期经营成本更低,触达客户更容易,能够提供差异化的服务。

“薅羊毛”重度消费者一定知道“云闪付”平台。“云闪付”是中国银联推出的移动支付APP,疫情后政府消费券多是从该平台发出。中国石油正在推移动支付APP的折扣活动;三大运营商有换卡省资费,续费送赠品的活动;银行业最热的业务是“新零售”,身边有多家银行信用卡的不在少数;网红餐厅多采取储值送菜/送金额,菜品会员价等方式吸引消费者。归根到底都是想将客户吸引至他们自己的“私域”中!

而小型商家的核心诉求是最大程度实现“轻资产运营”。如果他们只需制定促销策略,就能实现多平台的同步、分发是再好不过的了。

电讯首科公告中提到的大人小店成立于2021年8月,公司可通过一键多端开店、工具锁客、流量公转私等形式,帮助商家解锁更多私域流量玩法,包括为客户提供营销关系追踪、社群的AI裂变及管理、供应链系统、支付场景功能、收益及团长管理、直播+短视频系统、卡券系统、营销系统等八大服务体系。

二、支付宝正在补齐“私域”短板,大人小店等服务商是其重要组成部分。

艾瑞咨询数据显示,在鼓励大众创业、万众创新后的2019-2021年,中国微商企业人数分别达到6000万、1.3亿、2亿。“小程序”即插即用,省去了用户逐一寻找并下载APP的麻烦,也更符合小微企业增加曝光度的诉求。

大人小店成立后率先登陆了支付宝平台。在2020年蚂蚁金服的招股书中我们可以看出,彼时支付宝就已拥有10亿+年度活跃用户和8000万+月度活跃商家,消费者认可度高。

面对短视频平台快速崛起,“私域”获客大行其道的现状,阿里系唯有接招,才能保住国内电商的龙头地位。

去年“双十一”期间,支付宝生态事业部公布了生态自运营全链路及产品能力全图,即《支付宝私域运营白皮书》,强调服务商是支付宝商业开放的重要客户。明确支付宝将致力于搭建好基础设施、明确边界、服务好服务商。阿里的云计算、区块链等信息技术在国内名列前茅,用技术赋能小程序、赋能服务商是阿里与服务商双赢之路。

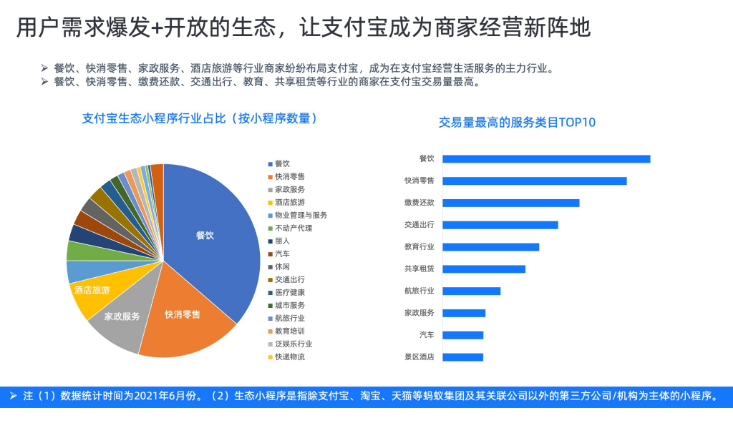

支付宝第三方小程序中以餐饮类小程序最多。

大人小店不但能够提供本地美食小店的优惠券,还有限时秒杀活动。除了地区小店之外,肯德基、星巴克等全球连锁餐饮巨头也入驻了大人小店,但这只是大人小店发展的初期形态。

2022年5月30日,支付宝宣布启动“繁星计划2.0”,向服务商开放流量代运营能力,全力支持商家私域数字化经营。通过“商家激励点数”的方式,助力商家私域—公域的相互转化。

6月16日,支付宝为满足商家品牌全渠道营销需求,全面开放商家券接口,帮助商家、服务商打通自有营销后台与支付宝运营阵地,进行商家小程序、自有APP等多场景发券,并一键推广至支付宝平台,实现一张券全网分发。如今支付宝已经开通2000个数字工具,这些数字工具都能成为大人小店助力经营商降本增效的利器。

三、成立未满1年的大人小店尚处于发展初期,后续想象空间广阔。

(一)大人小店在“公转私”领域经验颇丰。

大人小店已经形成一套成熟的私域运营理论+落地体系,更了解如何帮助商家建立私域,完成引流-成交-转化-复购的私域闭环搭建。

(二)大人小店尚处于发展初期,后续将拓展至更多平台。

正如有赞上市前依靠腾讯平台,后广覆盖至支付宝、抖音、快手、小红书等多平台一样。目前成立还未满一年的大人小店就已经切入了支付宝、百度两个平台,未来多平台覆盖是比较容易实现的。

(三)大人小店覆盖场景有望持续打通。

大人小店覆盖商家以餐饮为主,辅以美业、教育、酒店等行业。

单看支付宝生态,大人小店就有众多潜力可以挖掘。而旅游、电信、交通出行,这都是大人小店短期覆盖难度不大的领域。

2021年11月,大人小店商家数已超过4000家,到了今年6月份,大人小店已服务超20000家门店,覆盖了美业、教育、餐饮、酒店等多个行业。今年,公司的目标是要把线下服务门店数量提升到10万级别!

四、电讯首科与北京信科达通“合作”,借壳上市的概率更高。

(一)大人小店与电讯首科业务差距较大,并购的可能性较大。

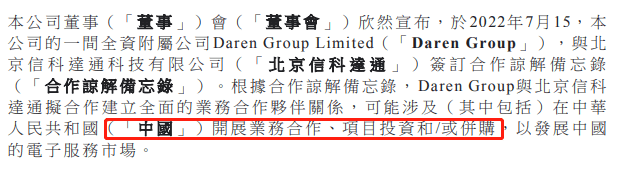

7月15日晚,港股上市公司电讯首科公告,将与北京信科达通科技有限公司建立“全面”业务合作伙伴关系,并发展中国的电子服务市场。

要知道电讯首科此前的主营收入的手机维修,与“电子服务”业务完全不沾边。

更有意思的是,电讯首科拿出来合作的“Daren Group Limited”是一家鲜有听闻的公司,但其名字音译过来即“大人”,似乎有些巧合。

联想到$中国有赞(08083)$ 2018年也曾在港借壳上市,本次电讯首科与北京信科达通的合作,并购的概率更大。

截止7月15日,电讯首科年内股价涨超90%。

考虑到港股今年的弱势表现,以及电讯首科同比转亏的业绩,普通程度的利好股价很难有如此表现。

(二)电讯首科手机维修业务已至夕阳,更换私域运营行业符合原始股东利益。

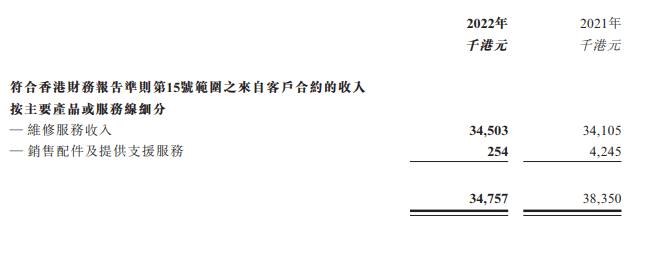

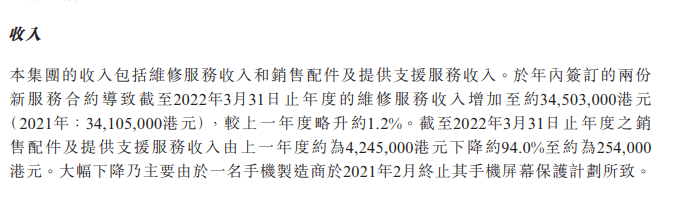

电讯首科2022财年维修及配件服务收入同比下滑9.4%是公司由盈转亏的主要原因。

公司称是由于一名手机制造商终止了其屏幕保护计划。这只是手机维修业利空的个案吗?显然不是!

1.近几年国内手机市场,用户换机频率确实有所延长;

2.苹果正计划推开其“硬件租赁服务”,一旦计划落地,可想而知手机维修的用户就会大为下降;

3.二手3C大行其道,维修手机的必要性有所减弱。

电商+SaaS的模式正深刻地改变着企业的认知,私域从可选项变成了必选项,一些新兴品牌借机脱颖而出。在抖音GMV爆炸式增长,快手小店GMV占到快手电商90%的当下,电商运营成长空间将远高于手机维修。

此外,电讯首科原业务100%来自于香港地区,与大人小店战略合作后,公司业务触达的地域亦会更广!

(三)大人小店若成功借壳,盈利表现可期。

一旦本次“大人小店”确认为借壳上市,公司的现金流状况就将大为改善,对其快速获取线下客户也大有裨益。

最后,在5月份“推动数字经济持续健康发展”专题协商会上,高层表示“支持数字企业在国内外资本市场上市”,料本次电讯首科与北京信科达通的“合作”也会比较顺利。

科技头条网-全球-科技网站,本文版权归原作者所有,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,如有侵犯版权请来信告知E-mail:1308654573@qq.com,我们将立即处理。